Masz kredyt hipoteczny w oprocentowaniu zmiennym. Od pewnego czasu zauważasz, że stopy procentowe spadają. Jednak rata twojego kredytu stoi w miejscu. Co się dzieje? Dlaczego twój kredyt nie tanieje?

Zacznijmy od początku.

Dlaczego rata kredytu hipotecznego w oprocentowaniu zmiennym wzrasta lub maleje?

Gdy podpisujesz umowę o kredyt hipoteczny w oprocentowaniu zmiennym, powinieneś być gotowy na zmiany w wysokości rat. Wraz ze zmianami wysokości rat, będzie zmieniał się całkowity koszt kredytu.

Na czym polega oprocentowanie zmienne?

Oprocentowanie kredytu w składa się z 2 części:

- WIBOR – stawka referencyjna

- Aktualnie kredyty udzielane w PLN oparte są na stawce referencyjnej WIBOR. Największy wpływ na jego wysokość mają stopy procentowe ustanawiane przez Radę polityki pieniężnej (RPP). W chwili, gdy RPP ogłasza obniżenie stóp, duża część kredytobiorców oczekuję niższych rat swoich kredytów. (przypis autorki: w dalszej części tekstu wibor będzie pisany małymi lub wielkimi literami, żeby nie zaburzał przejrzystości tekstu.)

- Marża banku

- Drugą częścią oprocentowania jest marża banku. Przeważnie jest ona stała przez cały okres kredytowania, o ile spełnisz warunki zawarte w umowie kredytu, np. wpływ wynagrodzenia na rachunek banku.

Oprocentowanie = WIBOR + marża banku

Te dwa elementy składają się na oprocentowanie Twojego kredytu. Mają wpływ na wysokość Twojej raty i odsetek. A to właśnie odsetki są największym kosztem kredytu. Gdy wibor rośnie, wzrasta wysokość raty. Gdy wibor maleje, wysokość raty spada.

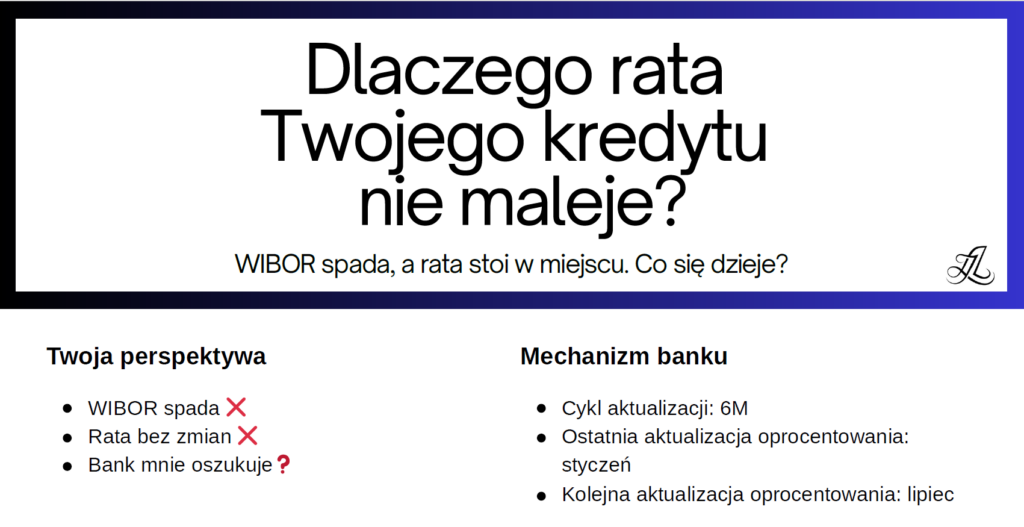

Dlaczego rata Twojego kredytu nie zmienia się w chwili obniżenia stóp procentowych?

W Twojej umowie kredytowej widnieje ważna informacja, na którą warto zwrócić uwagę. Mówi ona o tym, jak często bank będzie aktualizował ratę twojego kredytu. Znajdziesz tam informacje, że twój kredyt wyliczany jest na podstawie:

- WIBOR 1M to raty aktualizowane co miesiąc,

- WIBOR 3M to raty aktualizowane co 3 miesiące,

- WIBOR 6M to raty aktualizowane co 6 miesięcy.

Wibor zmienia się każdego dnia, ale to bank ustala w jakich interwałach będzie się zmieniała rata Twojego kredytu. Zgadzasz się na to podpisując umowę kredytową. A więc, Jeśli Twój kredyt oparty jest o:

- WIBOR 1M, wtedy wysokość raty będzie się zmieniała w każdym miesiącu,

- WIBOR 3M, wtedy wysokość raty zmieni się co kwartał,

- WIBOR 6M. wtedy rata Twojego kredytu zmieni się co pół roku.

Właśnie z tego powodu, mimo niższych stóp procentowych, rata twojego kredytu wciąż pozostaje niezmienna. Jeśli poczekasz kilka miesięcy, zobaczysz jej spadek. Wtedy też zmieni się całkowity koszt kredytu.

A jeśli masz kredyt w oprocentowaniu stałym? Czy jesteś skazany na wysoką ratą i na stratę pieniędzy?

Wielu kredytobiorców, podpisując kredyt ze stałym oprocentowaniem sądzi, że są skazani na 5 lat raty równej.

Nie do końca tak jest.

Możesz skorzystać z dobrego rozwiązania, dzięki którym zmniejszysz ratę i oszczędzisz pieniądze.

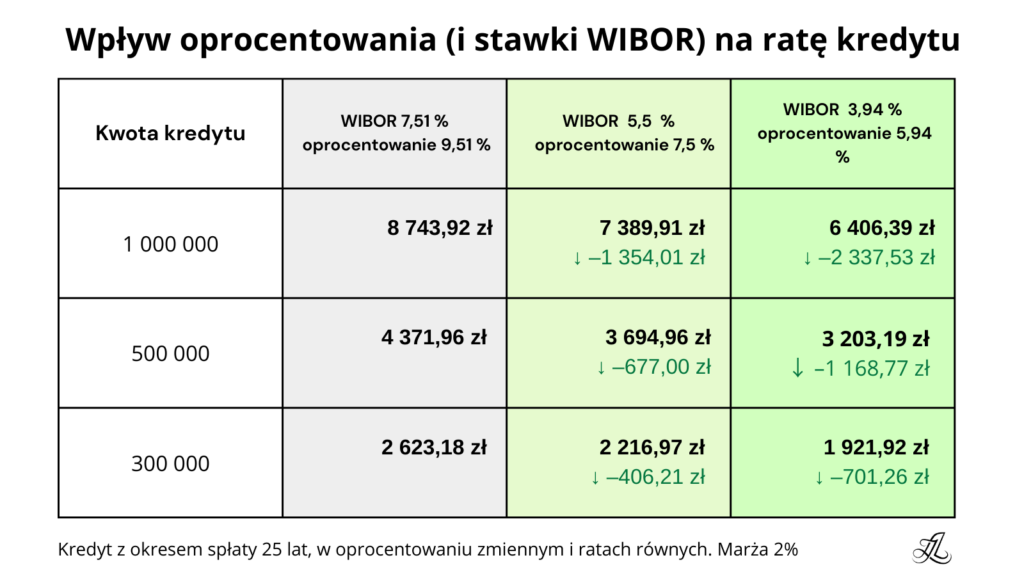

Spójrz na poniższą tabelę. Pokazuje ona ile mógłbyś oszczędzić na pojedynczej racie, gdyby oprocentowanie Twojego kredytu hipotecznego było niższe.

Po odpowiedź zapraszam Cię do kolejnego artykułu. Pojawi się już za kilka dni.

Dodaj komentarz