Klienci pytają: 🙋

Mam stałe oprocentowanie w #kredycie hipotecznym. Wiem, że stopy procentowe spadły, a znajomi mający kredyt z oprocentowaniem zmiennym płacą mniejsze raty. Chcę przenieść kredyt do innego banku, żeby oszczędzić pieniądze. Czy mogę przejść na oprocentowanie zmienne?

Stopy procentowe od zeszłego roku zanotowały znaczny spadek. Rada Polityki Pieniężnej już kilkukrotnie zarządziła obniżki stóp procentowych. Oznacza to, w bankach pojawiły się oferty bankowe korzystniejsze od Twojej. Chcesz przenieść kredyt, wiesz że oszczędzisz duże kwoty. Jednak zastanawiasz się:

Czy można przejść na oprocentowanie zmienne przy przeniesieniu kredytu o stałej stopie oprocentowania?

Zgodnie z rekomendacją S, Komisji Nadzoru Finansowego kredyt na stałym oprocentowaniu można przenieść bez zmiany rodzaju oprocentowania. Oznacza to, że przy przeniesieniu nie możesz zmienić rodzaju oprocentowania ze stałego na zmienne.

Otrzymasz nową, tańszą ofertę, dzięki której raty i koszt kredytu będą niższe. Jednak kredyt będzie wciąż w oprocentowaniu stałym.

Jednak, mimo braku możliwości zmiany oprocentowania, możesz wiele oszczędzić na przeniesieniu kredytu. Często takie refinansowanie wiąże się z jednym kosztem – kosztem wyceny nieruchomości. W przypadku mieszkań jest to koszt 500 – 1000 zł (w zależności od wyboru banku lub rzeczoznawcy majątkowego). W przypadku domów to 800 – 2000 zł. Tu oczywiście również mogę pomóc zminimalizować Ci ten koszt.

A jak wygląda zmiana oprocentowania zmiennego na stałe?

Inaczej sprawa wygląda w przypadku zmiany oprocentowania zmiennego na stałe. Takiej zmiany możesz dokonać w każdej chwili, w trakcie okresu spłaty.

Banki mają jednak różne procedury. W większości jest to kwestia podpisania aneksu do umowy. Są też jednak takie, które weryfikują przy tym zdolność kredytową. Procedura więc wygląda podobnie jak przy złożeniu wniosku o kredyt.

Przy chęci zmiany oprocentowania zmiennego na stałe, zastanowiłabym się czy bank, w którym mam kredyt, rzeczywiście ma najkorzystniejszą ofertę? Wśród kilkunastu banków bardzo możliwe, że znalazłaby się korzystniejsza. Poza tym oferta może być lepsza ze względu na prawdopodobne powiększenie wartości nieruchomości w od czasu podpisania umowy kredytowej, a także spłaty części kredytu.

Nie pozostawiaj tej zmiany przypadkowi. W grę wchodzi dziesiątki, a może nawet setki tysięcy złotych.

Jakie znaczenie ma dla Ciebie zmiana banku kredytującego Twoją nieruchomość?

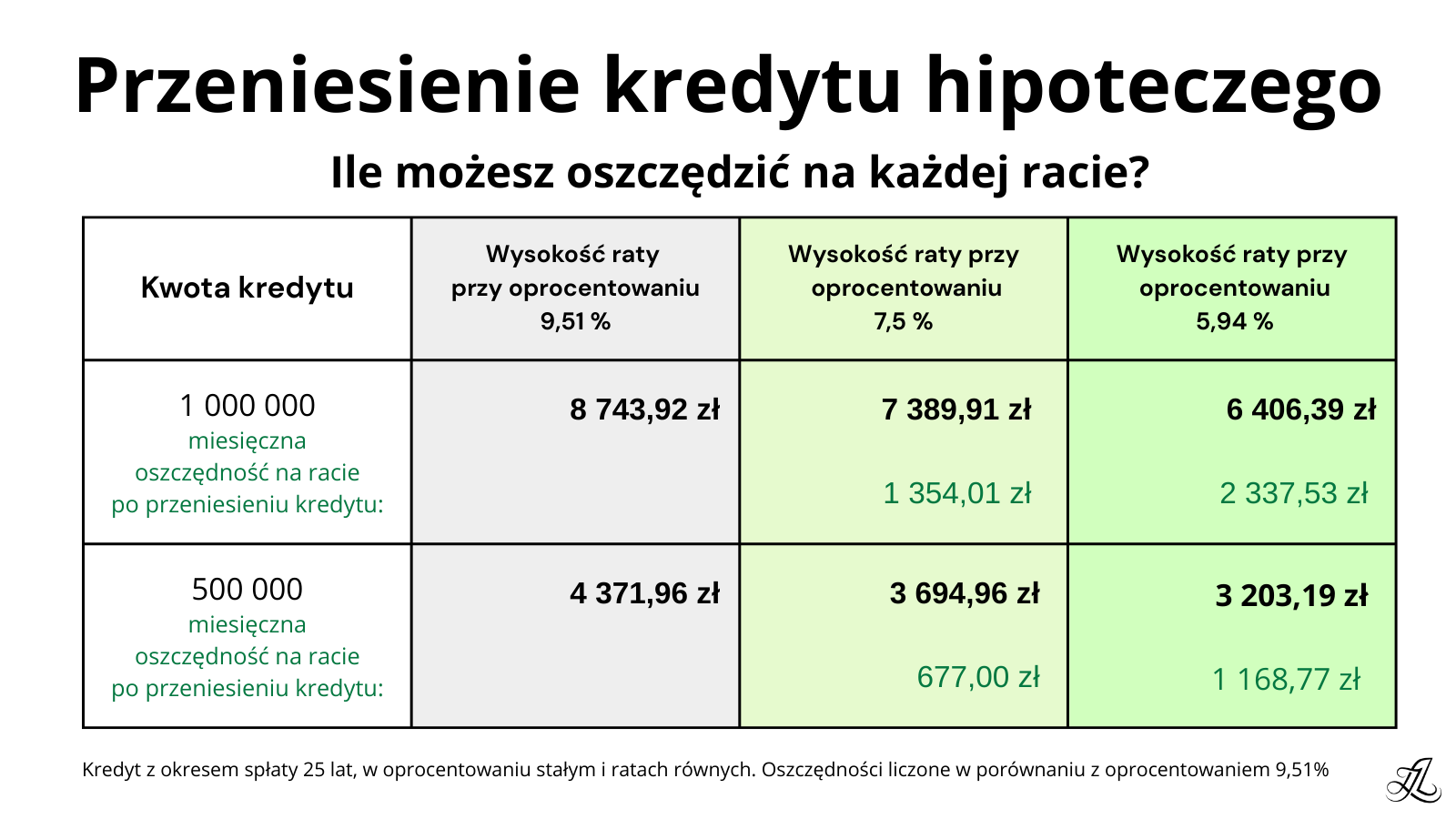

Przenosząc kredyt do innego banku, z aktualnym niższym oprocentowaniem stałym, możesz oszczędzić na kacie kilkaset zł, a może nawet powyżej tysiąca co miesiąc. Spójrz na poniższą grafikę. To oszczędność jedynie w skali miesiąca. W zależności więc od aktualnej wysokości kredytu, a także jego oprocentowania, możesz oszczędzić znaczne kwoty.

Możesz oszczędzić 400 zł / m-c, a może to być też ponad 2 000 zł miesięcznie. To kwoty wobec których nie można przejść obojętnie.

Okres stałego oprocentowania rozpocznie się na nowo, jednak już w korzystniejszej ofercie, na której możesz oszczędzić kilkadziesiąt lub kilkaset tysięcy, w zależności od kwoty kredytu i okresu spłaty.

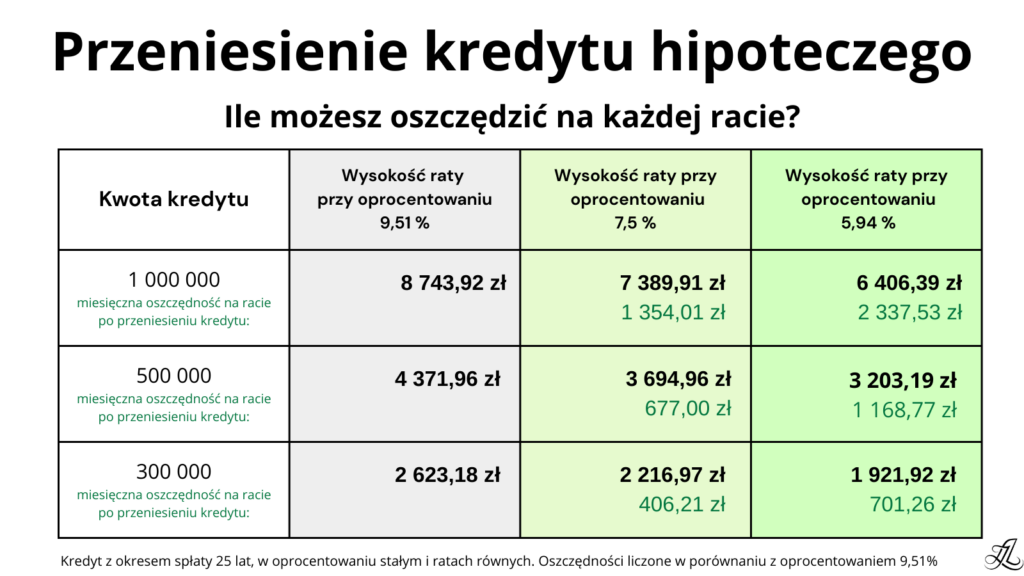

Sprawdźmy więc ile oszczędzisz przez 5 lat, czyli 60 miesięcy korzystania z nowego niższego oprocentowania. Dla podanych wyżej przykładów, zakładając 60-miesięczny okres oszczędności, będzie to odpowiednio:

Biorąc pod uwagę pięcioletni okres obniżonego oprocentowania, koszty odsetek jakie można oszczędzić są ogromne. Przy kredycie na 300 000 zł może to być 24 000 lub 42 000 zł. Jednak, jeśli kredyt jest wyższy, oszczędność może wynosić nawet 140 000 zł. To ogromne kwoty, które warto zostawić dla siebie.

Oczywiście wyliczenia są uproszczone. Nie traktuj ich jako porady finansowej – takich nie udzielam. Decyzje należą do Ciebie. Warto oszczędności wyliczyć na konkretnych przykładach, ponieważ ważne tu są: wysokość oprocentowania z którego startujemy, kiedy bank zaczął naliczać pięcioletni okres stałego oprocentowania, a także wysokość oprocentowania w nowej ofercie. Kwoty mogą być różne. Sprawdź na przykładzie własnego kredytu.

Jednak by realnie odczuć oszczędności i nie wkopać się w dodatkowe koszty, warto wybrać właściwą ofertę, a w tym miesiącu było ich we wszystkich bankach prawie 150. Nie wiesz jak wybrać właściwie?

Zapraszam do kontaktu. Chętnie pomogę. Zrobimy wyliczenia bazując na liczbach z Twojego kredytu, Twoich preferencjach i możliwościach. Sprawdzimy ile realnie możesz oszczędzić.

Przekaż tę informację bliskim, którzy narzekają na wysokie raty.

Dbaj o siebie i własne pieniądze.